اجرای استراتژی با استفاده از مدل کارت امتیازی متوازن

نویسنده: مایکل ورنر

مترجم: نوشین بزرگی نامی

منبع: International Journal of Financial research

امر مهم در موفقیت سازمان ها این است که مدیران به طور مشخص،اهداف کلی، ارزش های اصلی و چشم انداز آینده را تعیین کنند و راهبرد عملی برای رسیدن به این موارد را توسعه بخشند. اما صرف داشتن یک استراتژی خوب،اجرای موفقیت آمیز آن را تضمین نمی کند.

بعد از اینکه شرکت ماموریت، ارزش های اصلی و چشم انداز آینده را مشخص کرد، بایستی یک راهبرد عملی برای دستیابی به آنها را ایجاد نماید.

شرکت، علاوه بر داشتن ماموریت و چشم اندازی که شامل ایجاد ثروت از طریق درآمد شرکت های بزرگ است باید دارای استراتژی برای ایجاد آن درآمد ها نیز باشد. برای برخی از شرکت ها، استراتژی، شامل تولید محصولات با قیمت پایین و حجم بالاست. برای برخی دیگر، استراتژی مورد نظر کیفیت بالا، خدمات برتر و قیمت های بالاتر است. برخی از شرکت ها دارای استراتژی سود بر اساس گردش موجودی سریع هستند، در حالیکه برخی دیگر دارای استراتژی درآمد بر اساس سودهای ناخالص بالاتر و گردش آهسته تر هستند. ارائه استراتژی تجاری موفق، شامل تجزیه و تحلیل وضعیت موجود و وضعیت پیش بینی شده در میان مواردی چون ارزیابی شرکت، رقبا، شرایط اجتماعی، اقتصادی و بازار است.

معمولاً مشکل استراتژی بیشتراز مرحله تهیه و تدوین، در اجرای آن است. اجرای ناموفق استراتژی همیشه یکی از دلایل عدم موفقیت مدیران عامل بوده است. یافته های مجله فورچون در سال ٢٠٠٨ در طبقه بندی شکست های مدیران عامل شرکت های برجسته، نشان می دهد که در هفتاد درصد از موارد، مشکلات مربوط به خود استراتژی نیست بلکه بیشتر، مربوط به عدم موفقیت در اجرای آن است.

اگرچه داشتن استراتژی تجاری مناسب امر بسیار مهمی است، لیکن با اجرای ناموفق استراتژی، احتمال عدم موفقیت از هفتاد درصد به نود درصد افزایش خواهد یافت. از این روی است که اجرای استراتژی از اهمیت زیادی برخوردار است.

دلایل متعددی برای عدم موفقیت شرکت در اجرای استراتژی وجود دارد. اول اینکه، استراتژی به طور کلی توسط مدیریت ارشد شرکت طراحی می شود. مدیران و کارکنان در سطوح پایین تر هیچ نقشی در فرایند تعیین استراتژی ندارند، بنابراین گاهی اوقات از استراتژی تنظیم شده توسط مدیریت ارشد بی اطلاع هستند. کارکنان سطح پایین به علت بی اطلاعی از خود استراتژی، هیچ نقشی در اجرای آن ندارند.

دلیل دوم برای عدم موفقیت شرکت ها در اجرای استراتژی این است که حتی اگر کارکنان سطح پایین، آگاهی کاملی از استراتژی داشته باشند بازهم آنطور که باید و شاید توانایی ایجاد تفاوت در سازمان را در خود احساس نمی کنند. این کارکنان احساس می کنند کاری که انجام می دهند بسیار جزئی و خارج از عملکرد کلی شرکت است و چه شرکت استراتژی خود را اجرا کند و یا نکند فعالیت آنها تاثیری کم داشته و یا هیچ تاثیری بر آن ندارد.

سوم، حتی اگر کارکنان به استراتژی و چند و چون آن واقف باشند، واحساس کنند فعالیتشان به اجرای استراتژی کمک می کند، ممکن است ندانند که چه کاری باید انجام دهند. در این صورت ، کارکنان آگاه به اجرای استراتژی هستند و در خود توانایی ایجاد تفاوت را می بینند اما نمی دانند که چه کاری بایستی انجام دهند.

چهارم، دلیل دیگر عدم اجرای موفق استراتژی می تواند انبوه کار روزمره کارنان باشد. ممکن است کارکنان به استراتژی سازمان متبوع خود واقف باشند، امّا با توجّه به تعهداتشان در برابر کار انبوه، و رسیدگی به جزئیات برایشان مقدور نمی باشد.

حال سوال اینجاست که چگونه می توان استراتژی موفقی که تمام جنبه های لازم برای موفقیت شرکت را پوشش می دهد، در کنار هم قرار داد و چگونه می توان مطمئن شد که این استراتژی با موفقیت اجرا شده است؟

کارت امتیازی متوازن

در گذشته، میزان موفقیت سازمان ها در ایالات متحده، صرفاً براساس سنجه های مالی سنجیده می شد. سنجیدن موفقیت بر اساس میزان درآمد ایجاد شده، میزان کاهش هزینه ها، و میزان سود صورت می گرفت. با این حال برای پیشرفت و ترقی در محیط رقابتی امروزین، شرکت ها بایستی در راستای ارزیابی عملکرد سازمان مقیاس عملکرد غیر مالی خود را نیز در نظر بگیرند.

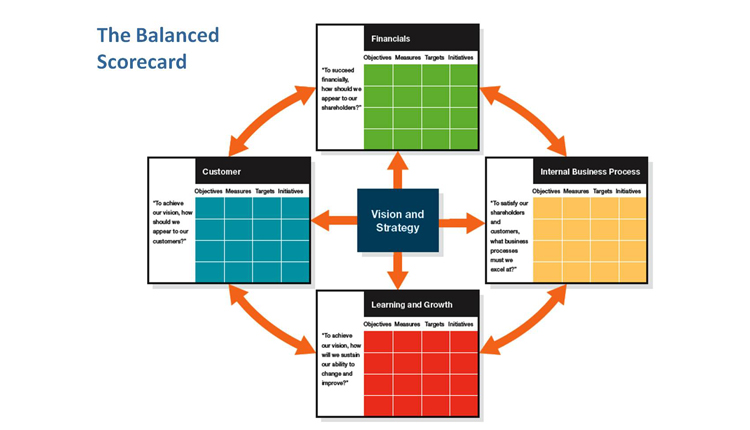

روش کارت امتیازی متوازن، که توسط استاد دانشگاه هاروارد « رابرت کاپلان» و دستیارش « دیوید نورتون»ارائه شده است، به مدیران شرکت در اداره موسسه و دستیابی به اجرای کامل استراتژی ها با استفاده از اهداف، مقیاس ها، اهداف مشخص و ابتکارات کمک می کند.

کارت امتیازی متوازن به جای تمرکز بر اهداف مالی، مجموعه کاملی از مقیاس های اجرایی است که حول چهار دیدگاه متمایز سازمان یافته است که عبارتند از :مالی، مشتری، فرایند داخلی، نوآوری و یادگیری.

چشم انداز مالی

دیدگاه مالی متمرکز بر موفقیت مالی شرکت است. چشم انداز مالی شرکت ها چندین دهه مورد توجّه جدی قرار گرفته اند. مقیاسی که میزان موفقیت با آن سنجیده می شود عبارت است از درآمدها، درآمد هر سهم، افزایش درآمدها و بازده میزان سرمایه گذاری.

متاسفانه، تمرکز اولیه بر مسائل مالی باعث تصمیم گیری های ضعیف مدیران می شود. به عنوان مثال ممکن است برای یک شرکت، اخراج کارکنان به منظور کاهش هزینه ها و افزایش سود خالص، راهکار معقولی باشد، امّا انجام این کار در عین حال باعث خارج شدن ارزش های انسانی سطح بالایی می گردد که از قبل وجود کارکنان در سازمان ایجاد می شد. علاوه بر این، ممکن است کارکنان کارآمد و باتجربه شرکت ما پس از اخراج، در شرکت های رقیب استخدام شوند و این شرکتها سود تجربیات و تعلیمات چند ساله ما را بدون هزینه هیچ گونه هزینه ای به دست آورند. درست است که اخراج کارکنان بدون آن که تاثیری منفی بر ترازنامه شرکت داشته باشد باعث کاهش هزینه می گردد، امّا کارکنان بسیار باارزش تر از دارایی های موجود در ترازنامه هستند، به این دلیل که بعد از کناره گیری به راحتی و سهولت در خدمت دیگر شرکت های فعال در زمینه صنعت مشابه قرار می گیرند. با گذشت زمان، شرکت به دلیل اخراج کارکنان با مشکلاتی از قبیل کاهش سطح دانش و تجربه روبرو می شود. این بحث بدان معنی نیست که کارکنان قابل اخراج باید در شرکت همچنان مشغول به کار باشند، بلکه شرکت ها باید به جای تمرکز انحصاری بر دیدگاه مالی، تمام جنبه های تصمیم خود مبتنی بر اخراج و انفصال کارکنان را در نظر بگیرند.

چشم انداز مشتری

چشم انداز مشتری متمرکز بر دید مشتری توسط سازمان و در رابطه با این موضوع است که سازمان می خواهد در دید مشتریان خود چگونه دیده شود. بر این اساس، سازمان ها باید تعیین کنند که می خواهند در مقابل مشتری خود چگونه ظاهر شوند.اغلب شیوه ای که شرکت ها تمایل دارند در مقابل مشتریان خود ظاهر شوند، شباهتی به شیوه ای که شرکت ها واقعاًدر مقابل مشتری ظاهر می شود، ندارد. برای حفظ قابلیت سوددهی، لازم است شرکت ها بر چشم انداز مشتری نیز متمرکز گردند.

چشم انداز فرایند داخلی

چشم انداز فرایند داخلی مربوط به قابلیت موجود در فرایند های تجاری در داخل سازمان برای موفق بودن در شغل است. از طرفی» شغل « چیزی است که شرکت نیاز به انجام دادن آن دارد. به عنوان مثال در شرکت « تیفانی «، منظور از «شغل» فروش جواهرات استثنایی با کیفیت بالا به مشتریان ثروتمند است. برای فروش جواهرات، « تیفانی « به منابع خاصی نیاز از جمله به مغازه هایی با موقعیت بهتر در اطراف مراکز خرید نیاز خواهد داشت، مغازه هایی با وسایل و روشنایی مناسب برای به نمایش گذاشتن محصولات این شرکت. علاوه بر این ها، « تیفانی « برای تهیه و ثبت فروش های خود، به سیستم ای رایانه ای، سیستم های نرم افزاری اتوماسیون و دیگر فرایندها نیاز خواهد داشت. در دانشگاه « شغل « تدریس به دانشجویان است و یا حداقل یکی از « شغل ها « تدریس به دانشجویان است. برای این کار دانشگاه ها می تواتند عملکردی ناهنجار، با کلاس های خسته کننده داشته باشد اما در عین حال می توانند کلاس هایی مدرن با صندلی های راحت، وایت بردهای کافی، سیستم های نورافکنی، و خدمات آنلاین در اختیار دانشجویان خود قرار دهند. به موازات بهبود محیط آموزش و تدریس در دانشگاه ها،چشم انداز فرایند داخلی نیز بهبود می یابد.

چشم انداز نوآوری ، یادگیری و رشد

نوآوری ، یادگیری و چشم انداز رشد مهمترین دیدگاه از بین چهار دیدگاه است. این چشم انداز مربوط به آماده کردن شرایط برای آینده است . بسیاری از بحث های مرتبط بااین دیدگاه، متمرکز بر کارکنان و قابلیت های کارکنان است. همان گونه که اشاره شد، چشم انداز مالی در نهایت به نفع سرمایه گذاران و صاحبان تجارت خواهد بود. از طرفی چشم انداز فرایند داخلی، در نهایت در جستجوی منافع خود شرکت می باشد، اما در چشم انداز نوآوری، یادگیری و رشد عمدتاً کارکنان مدنظر هستند.

در حقیقت، بخش اعظم چشم انداز نوآوری ، یادگیری و رشد به نفع کارکنان است. این دیدگاه بر تمام جنبه های آماده سازی شرکت برای فعالیت در آینده تاکید دارد. در این چشم انداز، مسائلی از قبیل به کار گیری تکنیک های جدید، نوآوری در محصولات، لحاظ نمودن تحولات جدید در محیط، لحاظ نمودن فشارهای رقابتی برای اعمال تغییر در محصول، شیوه بازاریابی و توزیع مورد توجه قرار می گیرد. در سال های اخیر برخی از شرکت های آمریکایی پیشرو مانند « پولاروید «علیرغم برخورداری از پیشینه و برند برجسته، تنها به سبب عدم توجه به مساله یادگیری و رشد دچار شکست در عرصه کسب و کار شدند و متحمل رکود بی سابقه ای گشتند. به دیگر سخن، بزرگترین چالش سازمان های امروزی نه موفقیت در زمان حال، بلکه موفقیت در زمان آینده است. به این دلیل چشم انداز نوآوری، یادگیری و رشد از اهمّیت مضاعفی برخوردار می گردد.

برای اجرای کارت امتیازی متوازن، مدیران بایستی اهداف و مقیاس های، مربوط به هر یک از دیدگاه های مذکور را تدوین نمایند.

اهداف

اهداف، بیانیه های مختصری هستند که سازمان امیدوار است همه آن ها را به انجام برساند. اهداف باید برای هر یک از چشم اندازهای کارت امتیازی متوازن تدوین شوند.اهداف، وابسته به چشم اندازها هستند، بدین معنی که هر هدفی تنها بدین دلیل تدوین شده است که استراتژی شرکت را به پیش ببرد. اگر هدفی از استراتژی تجاری شرکت، پشتیبانی نکند یا با آن مغایر باشد، یا باید هدف مذکور را حذف نمود و یا استراتژی به گونه ای تغییر یابد که هدف را در بر گیرد.

پس از تعیین اهداف، این سوال مطرح می شود که آیا استراتژی که هم موفق و واقع بینانه است و هم برای هر یک از دیدگاه ها، به صورتی معقول تدوین شده است، نتیجه رفتار مناسب کارکنان بوده است ؟ به عبارت دیگر، آیا این کارکنان هستند که عهده دار اجرای استراتژی در سازمان هستند؟ در اغلب موارد پاسخ به این سوال منفی است. حتی اگر کارکنان از استراتژی شرکت و اهداف متعدد کارت امتیازی متوازن آگاهی کاملی داشته باشند، بعید است که با توجه به مشغله های پرشمار خود در اجرای استراتژی ها، نقش پررنگی داشته باشند. برای اجرای استراتژی، سه عنصر دیگر که مربوط به مدل کارت امتیازی متوازن است بایستی مورد توجه قرار گیرد:

مقیاس ها، اهداف و طرح های استراتژیک.

مقیاس ها

پیتر دراکر می گوید، سنجیدن فعالیت های تجاری بسیار مهم است. چون چیزی را که نتوان سنجید، نمی توان مدیریت کرد. این نظر بسیار واقعی است چرا که به عنوان مثال،اگر هدف تعریف شده در یک شرکت تولیدی، کاهش قطعه های معیوب تولید شده توسط هر یک از کارکنان باشد، لازم است در ابتدا تعداد قطعه های معیوب تولید شده مورد شمارش قرار گیرد. همچنین چنانچه کارکنان متوجه نظارت بر عملکرد خود باشند، احتمال اینکه نهایت تلاش و دقت را در اجرای کار خود داشته باشند، بیشتر خواهد شد.

مقیاس ها، توصیفی از چگونگی موفقیت در رسیدن به اهداف هستند. اهدافی که قرار است در آینده آنها را مورد سنجش قرار دهیم. مقیاس در تعیین دامنه اهداف به کار مدیران می آیند. رسیدن به هدف بدون ایجاد ابزاری جهت اندازه گیری درجه نزدیکی به آن امکان پذیر نیست. در نتیجه، شرکت باید مقیاس هایی را ایجاد کند تا از طریق آن موفقیت خود در هر یک از اهداف تعیین شده را مورد سنجش قرار دهد. آن زمان است که کارکنان با علم به وجود مقیاس ها،برای عمل به استراتژی تدوین شده ترغیب می شوند.

میزان تحقق مقیاس ها

اهداف، سطح عملکرد یا میزان بهبود مورد نظر برای هر مقیاس را مشخص می کند. در دسترس بودن مقیاس ها باعث می شود که کارکنان از انتظارات مدیریت سازمان مطلع گردند و جهت خود را در آن راستا تنظیم نمایند. کارمندان نه تنها بایستی از مقیاس ها مطلع باشند؛ بلکه لازم است اشراف کاملی نسبت به هدف غائی در سازمان نیز داشته باشند.

نقشه های استراتژی

شرکت ها از نقشه های استراتژی استفاده می کنند تا عناصر کارت امتیازی متوازن را به روشی معنادار در کنار هم قرار دهند. نقشه های استراتژی برای اجرای کارت امتیازی متوازن و در نهایت اجرای استراتژی کمک می کند.

نقشه های استراتژی از پایین به بالا خوانده می شوند. یعنی این تصور وجود دارد که در سازمان بایستی پیش از هر مورد دیگری یادگیری، نوآوری و رشد حاصل شود و سپس فرایندهای داخلی به خوبی اجرا گردند. اجرای خوب فرایندهای داخلی در نهایت باعث خواهد شد تا سازمان ما در دید مشتری خوب و موجه جلوه نماید و در نهایت تمامی این موارد در کنار یکدیگر منجز به نتایج مالی قابل قبول می گردد.

نتیجه گیری

کارت امتیازی متوازن به مدیران شرکت کمک می کند تا عملیات خود را مدیریت نمایند و به آن ها کمک می کند که استراتژی ها را به مرحله اجرا برسانند. از طرفی نقشه های استراتژی، کارمندان را از استراتژی و اهداف شرکت مطلع می سازد. امّا حتّی اگر کارمندان از استراتژی و اهداف شرکت نیز آگاهی کامل داشته باشند، همواره این احتمال وجود خواهد داشت که در اجرای استراتژی با مشکل مواجه گردند. این موضوع احتمالاً دلایل متفاوتی دارد از جمله درگیر بودن کارمنان با وظایف روزمره در برخی موارد آنها حتی نمی دانند عملکرد آنها تا چه حّد به اجرای استراتژی منجر می شود.

در ارزیابی میزان اجرائی شدن استراتژی ها، آنچه بسیار حائز اهمیت است، بهره گیری مدیران از مقیاس ها و اهداف تعیین شده است. مقیاس ها و اهداف، میزان موفقیت سازمان ها را می سنجد. وقتی در یک سازمان روش کارت امتیازی متوازن برای سنجش میزان حصول به استراتژی های تعیین شده، مورد بهره برداری قرار می گیرد، کارکنان نیز به روشنی درمی یابند که عملکرد آنان بر اساس مقیاس ها و اهداف سنجیده خواهد شد. در نهایت نبایستی از نظر دور داشت که اجرای بویژه از این نظر اهمیت فراوانی دارد که استراتژی خود ابزار تشخیص ماموریت ها، ارزش ها و چشم انداز شرکت است.