سارا ربیعی – کارشناس علوم اقتصادی

مقدمه

یکی از بخش های مهم در اقتصاد که موضوعی بسیار با اهمیت و زمینه ساز رفاه عمومی جامعه است بخش مسکن می باشد. مسکن علاوه بر اشتغال زایی گسترده در طیف وسیعی از مشاغل جامعه، در ایجاد رفاه عمومی نقش آشکاری دارد. متاسفانه در سال 95 ما همچنان در رکود به سر بردیم. شاخص های تولید مسکن طی سال جاری تا رسیدن به نقطه مطلوب همچنان فاصله نسبتا عمیقی در رسیدن به شرایط ایده آل دارد. قابل ذکر و توجه است ساخت مسکن مناسب برای قشرهای مختلف جامعه نیاز به برنامه ریزی آنی و درازمدت دارد. از عوامل موثر در رکود ساخت و ساز و ارائه مسکن طی سال های اخیر میتوان به کاهش درآمدهای ارزی ناشی از فروش نفت، ارائه مازاد بر نیاز ساخت مسکن در برخی از مناطق کشور که توان جمعیتی مناسب و همچنین مکانیابی مناسبی برای ساخت آنها در نظر گرفته نشده، تفاوت شدید نرخ زمین در مناطق مختلف کلان شهرها، نبود شغل مناسب و آینده دار برای نیروهای مولد جامعه که توان پرداخت هزینه های مسکن را ندارند و همچنین ساخت مسکن توسط کسانی که کمترین آشنایی با اصول اولیه ساخت ندارند و تنها در پی سواستفاده های مالی در این بخش هستند، اشاره کرد. ما می بایست از تجربه کشورهایی که در زمینه ساخت و تولید مسکن موفق بوده اند الگو برداری مناسبی با در نظر گرفتن شرایط اقلیمی و فرهنگی کشورمان، بهره بگیریم.

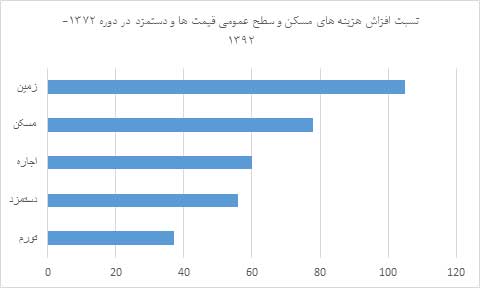

به استناد کتاب “مقدمه ایی بر اقتصاد ایران” نوشته دکتر شاکری، روند تغییر زمین، مسکن، اجاره بها، دستمزد و تورم از سال 1372 تا 1380 تقریبا یکسان و هماهنگ بوده است. از سال 1380 به بعد، تغیرات آنها نسبت به هم متفاوت شده است. جالب اینجاست که واگرایی و تفاوت از سال 1385 به بعد به شدت افزایش یافته است. شاید بتوان گفت که همراه با ظهور بانک ها و موسسات مالی خصوصی، روند واگرایی این تغییرات آغاز شد و همراه با گسترش فعالیت آنها تفاوت تغییرات متغییرهای مکرر با سطح عمومی قیمت ها و قدرت خرید مردم به شدت افزایش یافت. نمودارهای زیر کاملا موید این ادعا است. با وجودی که از سال 1380- 1384 قیمت زمین، مسکن و اجاره بها نسبت به تورم بیشتر افزاش یافت اما نسبت به دستمزدها چندان افزایش نداشت. اما از سال 1384 به بعد، قیمت های سه گانه مربوط به زمین و مسکن نسبت به دستمزدها هم بسیار بیشتر افزایش یافت. به طوری که پرش های قیمت مسکن از این سال به بعد به قدری شدید بود که موجب شد درطول دوره 1372 تا 1392 افزایش قیمت زمین حدود 2 برابر افزایش دستمزدها باشد.

به همین دلیل سهم هزینه مسکن ازکل هزینه های خانوار در دوره دولت نهم ودهم به شدت افزایش یافته است و مردم مجبور شده اند. برای تامین هزینه مسکن از هزینه پوشاک، خوراک خود بکاهند. دلیل این امر هم ضروری بودن نقش مسکن در سبد هزینه های خانوارهاست.

همانگونه که بیان شد، مسکن دو بار در سال های، 1386 و 1391 با جهش قیمتی روبرو شد که به افزایش قیمت دلار و تاسیس بانک های خصوصی و پرداخت وام های بالا مربوط می شد. اگر این رشد قیمت در همه بخش های اقتصاد پدید می آمد و رشد قیمت مسکن و بخش عمومی متناسب با بخش نقدینگی بود رکود بوجود نمی آمد. اما هنگامی که رشد قیمت مسکن و زمین حدود سه برابر افزایش سطح عمومی قیمت ها افزایش مییابد بیانگر رفتارهای سوداگرانه است که در بلندمدت تمام بخش های دیگر اقتصاد را در گیر خود میکند و همچنان این رکود تا سال جاری ادامه یافته است. کارشناسان و متخصصان عوامل متعددی را برای رکود موجود بیان کردند، که ما در اینجا به برخی از این عوامل اشاره می کنیم.

یکی از عوامل عمده افزایش قیمت مسکن طی سال های 1384 تا 1391 افزایش درآمدهای فروش نفت بود که منجر به سرمایه گذاری نامولد گسترده از سوی بانکها و بخش خصوصی در جهت سودآوری بیشتر در این بخش شد. وقتی تعداد بانک ها و موسسات مالی طی سالهای موصوف به دو برابر افزایش پیدا میکند، طبیعی است بخش وسیعی از سرمایه های این نهادها صرف خرید و فروش زمین های میشود که عملا ضمن اسیب وارد کردن به محیط زیست و تخریب گسترده منابع طبیعی و همچنین زمین هایی که دارای ارزش افزوده بیشتر در مناطق مرغوب شهری هستند، میشود. نمونه بسیار روشنی از موارد فوق قابل ذکر و یادآوری است برای مثال در دهه گذشته بیشتر مناطق ساحلی، کوهستانی نزدیک کلان شهرها تبدیل به ویلا و باغچه شده است که عملا ساخت و ساز در این مناطق جز برای سکونت کوتاه مدت اقشار پردرآمد که در مناطق دیگر ساکن هستند سودی برای رفع مشکل مسکن در سطح کلان کشور نداشته و آسیب های زیست محیطی شدیدی نیز به طبیعت وارد کرده و در این بین فقط دلالان و واسطه گران به سود و منفعت کلان رسیده اند و عملا آحاد جامعه که بخش اعظمی از آنان که جوانان هستند پس از تشکیل زندگی توانایی پرداخت اجاره بها یا خرید مسکن را ندارند. به طور کلی از مولفه زیربنای توسعه در هر کشوری میتواند بخش مسکن خصوصا مسکنی که قشرهای مختلف جامعه را با سطح درآمدهای مختلف اغنا کند، می باشد.

نظر به رکود طولانی و پیوسته طی سالهای 91 لغایت سال جاری بخش عظیمی از سرمایه های در اختیار بخش خصوصی و بانکها از بخش مسکن خارج و با توجه به تحریم های گسترده کشورهای غربی علیه کشورمان طی سال های اشاره شده طبیعی است که قسمت زیادی از این سرمایه ها به سرمایه های نامولد تبدیل شدند که هجوم سرمایه ها جهت خرید طلا و ارز موید این ادعاست.

بخش دیگر از عوامل رکود مسکن و توقف نسبی ساخت و سازها در این بخش مربوط به سود کلان بانکها در پرداخت وام ها به سازندگان مسکن میباشد. برای مثال ما در بخش های زیادی از شهرها و روستاهای کشورمان دارای بافت فرسوده با سن بالای ساخت هستیم که اگر وام با سود بانکی قابل قبول و پذیرش از سوی سازندگان به این موضوع اختصاص یابد مطمئنا پیشرفت قابل توجهی در ایجاد ساخت و ساز و توسعه رونق در بخش ساختمان خواهیم بود ، البته مشروط به اینکه بخش زیادی از این سرمایه ها تنها در ساخت مسکن لوکس که عملا تعدادمحدودی از اقشار جامعه را در بر میگیرد، استفاده نشود.

پیشنهادات

انچه همیشه باید ذهن مارا درگیر خود کند این است که باتوجه به اینکه، ما خروجی خوبی از دانشگاه های صنعتی معتبر کشورمان در بخش مسکن و همچنین ساخت مصالح نسبتا مرغوب در داخل کشور داریم. چرا و به چه دلیل در این بخش قدرتمند نیستیم هنوز خیلی از روستاهای و حاشیه شهرهای کوچک و بزرگ کشورمان، دارای مسکن مناسب با حداقل استاندارهای لازم چه در بخش زیبایی ظاهری و استحکام بنا و راههای دسترسی، اصولی نیستند.

نظام مالیاتی ما باید بسیار کارآمد عمل کند. با ثبت هوشمند و فراگیر تمامی معاملات مسکن در سطح کشور از کسانی که در این بخش فعالیت میکنند به نسبت دارایی آنها در این بخش مالیات گیری منظم و پیوسته داشته باشد و از محل درآمدهای آن در حسابی جداگانه در جهت احداث مسکن ارزان قیمت برای قشرهای ضعیف جامعه که مورد حمایت سازمان ها و نهادهای دولتی هستند، اقدام نمایند. که این موضوع باعث ایجاد تعادل و جلوگیری از شکاف طبقاتی و نابرابری اجتماعی در جامعه و افزایش سطح رفاه عمومی میشود. آنچه در مرور تجربه کشورهای پیشرفته در این موضوع به ما یادآوری میکند که دریافت مالیات از کسانی که در جامعه درآمد بالایی دارند و تزریق این درآمدها در لایه های پایینی جامعه به صورت قانونی اجرایی و کارآمد سرفصل عمده کارهای اجرایی کشورهای مورد اشاره است. برای مثال در کشور نروژ علیرغم اینکه، این کشور دارای ذخیره ارزی حدودا 1000 میلیارد دلاری است، تمام هزینه های جاری کشور از محل درآمدهای مالیاتی پرداخت، و از درآمدهای ناشی از فروش نفت هیچگونه استفاده ای جز در ساخت زیربناهای اساسی کشور انجام نمی پذیرد.